Исключение объекта из перечня облагаемых налогом на имущество по кадастровой стоимости (700-ПП)

- Правовой центр «Два М»

- Решаемые вопросы

- Исключение объекта из перечня облагаемых налогом на имущество по кадастровой стоимости (700-ПП)

Правовой центр «Два М» оказывает услуги по исключению объектов из перечня, облагаемых налогом на имущество по кадастровой стоимости.

Бесплатная консультация и заказ услуги по исключению объекта из перечня по телефону: +7 (495) 989-47-25

Номер в WhatsApp +7 (903) 722-35-09

При обращении через форму обратной связи укажите кадастровый номер Вашего объекта, и мы бесплатно подготовим для Вас Заключение (пример Заключения), в котором укажем:

- Какие у Вас есть перспективы исключения из 700-ПП;

- Последствия исключения из 700-ПП;

- Какие практические шаги Вам нужно сделать, с целью исключения из Перечня.

В Москве на основании постановления Правительства № 700-ПП ежегодно в Перечень облагаемых налогом на имущество по кадастровой стоимости включаются тысячи новых зданий и помещений. Однако такая масштабность включения в Перечень часто приводит к тому, что в него необоснованно попадают множества объектов, которые не обладают необходимыми для включения признаками. Как результат, собственники бизнеса и физические лица – владельцы нежилых помещений, переплачивают налог на имущество, и часто, такая сумма переплаты составляет миллионы рублей.

Критерии включения объектов в Перечень

Включение объектов в Перечень в соответствии со ст. 378.2 Налогового кодекса, осуществляется по двум самостоятельным критериям:

- когда один из ВРИ участка предусматривает размещение офисов, торговых объектов, объектов общепита и (или) бытового обслуживания;

- когда недвижимое имущество на участке предназначено или фактически используется для указанных коммерческих видов деятельности;

При этом под фактическим использованием для целей обложения налогом на имущество исходя из кадастровой стоимости понимается использование под соответствующие виды не менее 20% полезной площади недвижимости.

Можно ли исключить объект из перечня 700-ПП?

Множество спорных ситуаций, связанных с включением зданий (помещений) в Перечень, особенно по критерию фактического использования, возникает по причине далекого от совершенства нормативно-правового регулирования данной сферы.

Например, в налоговом законодательстве отсутствуют четкие формулировки понятий «офис», «объект общественного питания». В связи с чем чиновники зачастую к офисным относят не только здания (помещения) самостоятельного офисного назначения, но и административные корпуса (помещения) на складских и производственных территориях, а к общепитам – не только кафе (рестораны), но и столовые, предназначенные для питания сотрудников предприятия.

Суды занимают гораздо более здравую позицию – помещения, используемые для собственных нужд предприятия, а не для сдачи в аренду, «кадастровым» налогом облагаться не должны.

Аналогично, часто в Перечень необоснованно включаются складские здания (помещения), используемые для хранения товара, а не для его выкладки, демонстрации в целях продажи покупателям.

До недавнего времени здания, находящиеся на участках со смешанным ВРИ, т.е. предполагающим размещение офисов, торговых объектов, объектов общепита и (или) бытового обслуживания (в т. ч. – наряду с производственными и иными видами) подлежали включению в Перечень независимо от того, используются ли они (и могут ли физически использоваться) под эти цели.

Однако в настоящее время в соответствии с Постановлением Конституционного Суда РФ №46-П, объект не должен облагаться налогом на имущество по кадастровой стоимости, если один из ВРИ участка предусматривает размещение офисов, торговых объектов, объектов общепита и (или) бытового обслуживания, при этом фактически участок для указанных целей не используется либо под эти цели задействовано менее 20% общей площади зданий.

В первую очередь, это актуально для зданий в промзонах и иных «старых» имущественных комплексах, для которых ДГИ Москвы при предоставлении земельных участков в аренду устанавливал ВРИ, сочетающий «производственные» и «коммерческие» виды. Нередко арендованным участкам установлены множественные (смешанные) ВРИ, включая «коммерческие» виды, не все из которых фактически реализуются, в т. ч. более чем на 20% общей площади помещений.

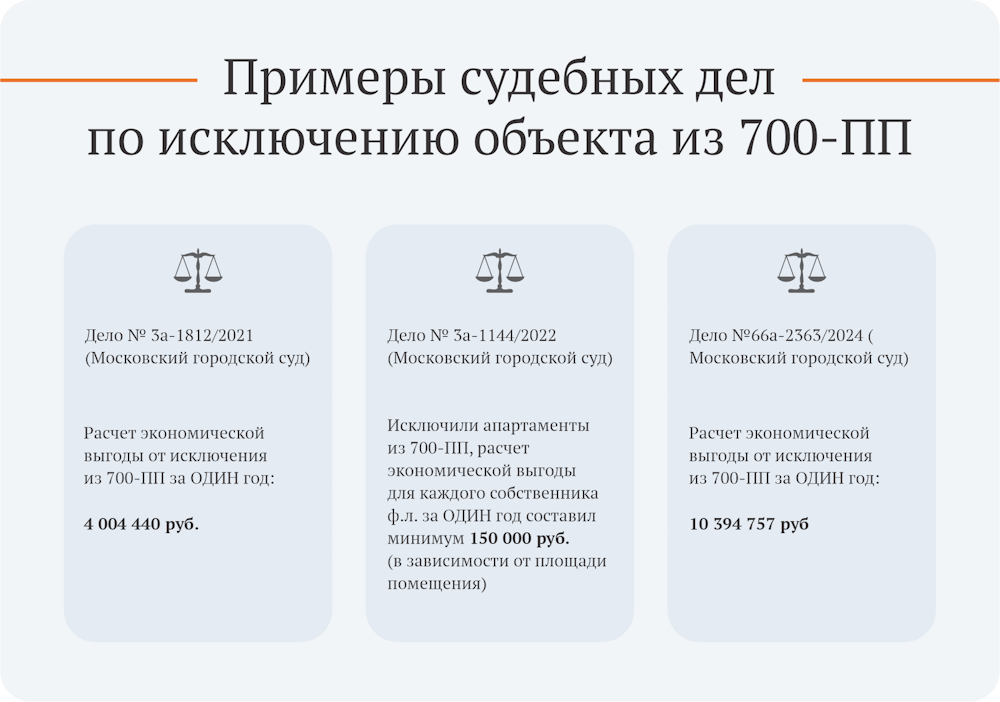

В подобных случаях возможно полное освобождение от налога на имущество по кадастровой стоимости и его возврат (зачет) за предшествующие периоды (до трех лет, не считая года обращения в суд).

Юристы «Два М» помогут исключить Ваш объект из Перечня 700-ПП

Правовой центр «Два М» имеет большой опыт представления интересов организаций и предпринимателей в спорах, связанных земельными правоотношениями, строительством, недвижимостью и иных смежных спорах, а также по иным делам в области гражданского законодательства.

Специализация на вопросах земельного права, недвижимости и строительства позволяет сконцентрироваться на развитии компетенции юристов именно в этой сфере. В результате, многие правовые позиции, которые удалось отстоять в суде юристам «Два М», становятся практикой, на которую ориентируются суды по другим спорам.

Ещё одно преимущество правового центра — наработанные деловые контакты с кадастровыми инженерами, строительными экспертами, оценщиками, которые позволяют привлечь на досудебной и судебной стадиях наиболее подготовленных специалистов в данных сферах.

Дополнительные возможности исключении Здания из Перечня 700-ПП на 2025 год в досудебном порядке

Собственник Объекта недвижимости, включенный в Перечень 700-ПП в редакции на 2025 год по основанию фактического использования, имеет возможность исключить свой Объект из данного Перечня в досудебном порядке до 31.03.2025.

Что нужно для исключения из Перечня в досудебном порядке?

- Выразить свое несогласие с включением в Перечень 700-ПП до 31.03.2025;

- Направить в Департамент экономической политики и развития г. Москвы заявление о несогласии с результатами проведения мероприятия по определению вида фактического использования Здания;

- Инициировать повторную проверку фактического использования Объекта;

- В случае, если по результатам повторной проверки будет установлено, что Здание используется для целей коммерции менее, чем на 20%, то Объект будет исключен городом из Перечня 700-ПП на 2025 год.

Как подготовиться к повторному обследованию?

Юристы Правового центра «Два М» помогут исключить Объект из Перечня 700-ПП в досудебном порядке. С этой целью:

1) Технический специалист компании осуществит выезд на Объект и произведет фотофиксацию фактического использования Здания;

2) Юристы Правового центра:

- проанализируют полученный фотоматериал, сравнят его с данными предыдущего обследования Госинспекции, укажут на то, что необходимо исправить на Объекте до проведения нового обследования;

- осуществят организационные мероприятия, направленные на проведение повторного обследования Госинспекцией, а также направят в досудебном порядке заявление в Департамент с требованием об исключении Вашего здания из Перечня 700-ПП.

Исключили здание трикотажной фабрики из 700-ПП

Юристы Правового центра «Два М» добились для клиента отмены в апелляции Решения Московского городского суда (Дело № 3а-1589/2024) об отказе в исключении Здания из Перечня 700-ПП. Читать далее...